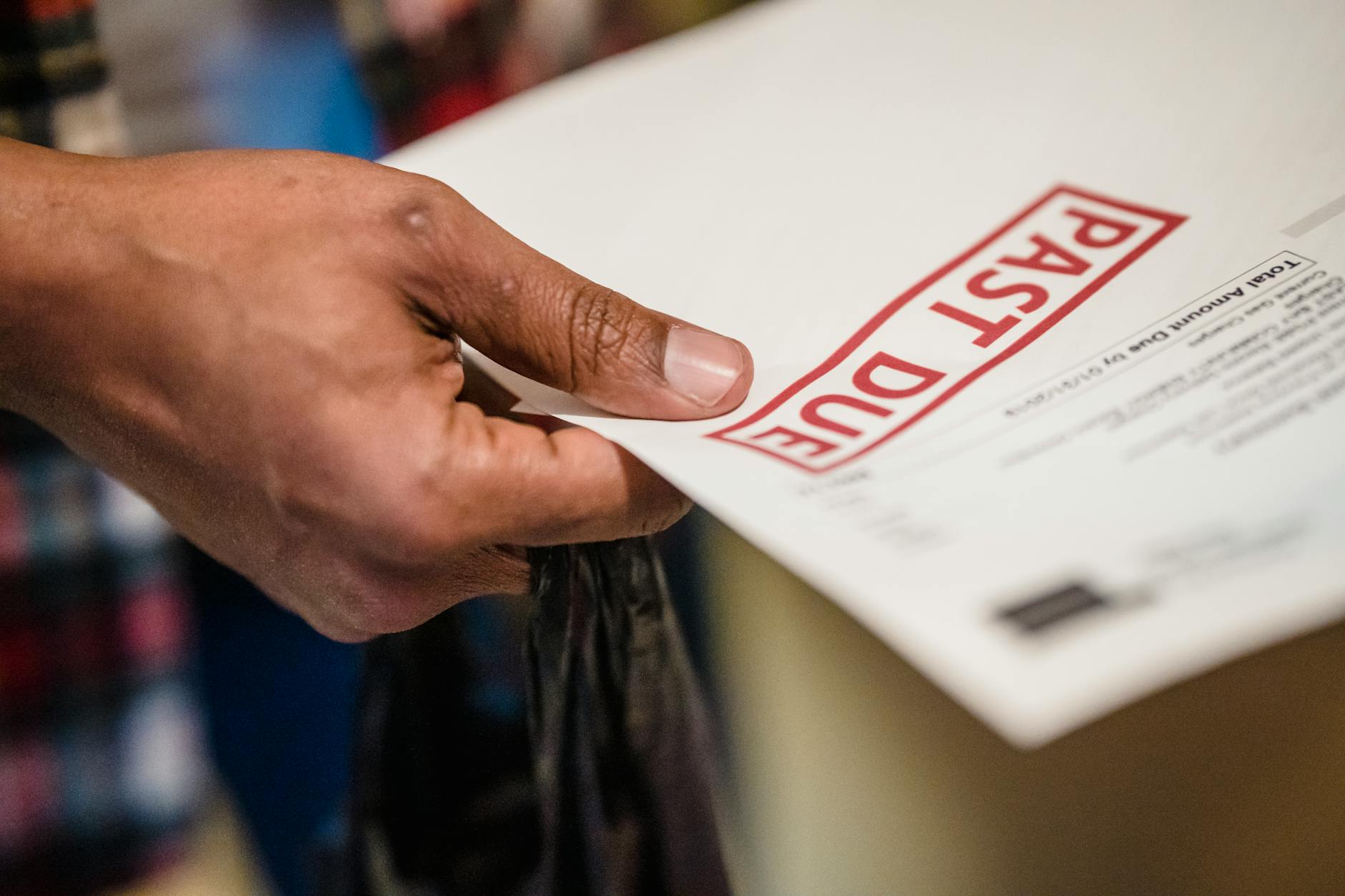

Et purregebyr er et tilleggsbeløp kreditor kan kreve når en faktura ikke er betalt innen forfall. Gebyret skal dekke de administrative kostnadene ved å sende ut en betalingspåminnelse.

Det er ikke obligatorisk å legge til purregebyr – mange bedrifter sender først en vanlig påminnelse uten gebyr. Purregebyr kan i prinsippet ilegges på alle typer fakturaer: strøm, husleie, mobilabonnement, kommunale avgifter, nettkjøp og avdrag på lån.

Det er viktig å skille mellom purring og inkassovarsel. En purring er en betalingspåminnelse fra kreditor selv, mens et inkassovarsel er den siste advarselen før saken sendes til inkassobyrå. Begge kan ilegges gebyr, men de har ulik juridisk vekt.